Nâng cao khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam

TS. Vũ Quốc Dũng

Học viện Tài chính

Email: vuquocdung@hvtc.edu.vn

ThS. Lê Quang Trung

Trường Đại học Lao động - Xã hội

Email: trungnckh@gmail.com

Tóm tắt

Bài viết nghiên cứu khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam nhằm đánh giá một trong những khía cạnh của năng lực tài chính của các doanh nghiệp này. Nghiên cứu áp dụng phương pháp định tính kết hợp với định lượng, dữ liệu thu thập từ 22 doanh nghiệp dược phẩm niêm yết sau đó xử lý bằng phần mềm Stata 13. Kết quả cho thấy, khả năng thanh toán của các doanh nghiệp tương đối tốt và có sự khác biệt nhất định. Dựa trên kết quả nghiên cứu, nhóm tác giả đưa ra các khuyến nghị nhằm cải thiện khả năng thanh toán của các doanh nghiệp trong lĩnh vực này.

Từ khóa: Khả năng thanh toán, tài chính, hiệu quả tài chính, kế toán, kinh tế

Summary

The article examines the liquidity of pharmaceutical companies listed on the Vietnamese stock market to assess one aspect of their financial capacity. The study employs a mixed-methods approach, combining qualitative and quantitative analyses, with data collected from 22 listed pharmaceutical firms and processed using Stata 13. The results indicate that the companies generally maintain good liquidity, with certain differences observed among them. Based on these findings, the authors provide recommendations to improve the liquidity of firms in this sector.

Keywords: Liquidity, finance, financial performance, accounting, economics

*Mã JEL: G30, M41, L25

GIỚI THIỆU

Việc đảm bảo khả năng thanh toán góp phần giúp các doanh nghiệp duy trì, giữ vững được bộ máy hoạt động, tiếp tục đầu tư, phát triển, đem lại lợi nhuận trong tương lai. Mặt khác, khi hiểu rõ về khả năng thanh toán, nhà quản lý sẽ có định hướng chính xác hơn trong việc đầu tư, hạn chế những rủi ro đáng tiếc.

Các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam đều là những công ty sản xuất hoặc phân phối lớn nhất thị trường dược phẩm Việt Nam, với doanh thu thuần hàng năm từ 100-10.000 tỷ đồng. Do đó, hoạt động quản trị vốn lưu động, cụ thể là quản lý các khoản phải thu và các khoản phải trả là hết sức phức tạp, ảnh hưởng đến hiệu quả kinh doanh của các doanh nghiệp (Bùi Thu Hiền, 2017).

Thời gian qua, kinh tế toàn cầu có nhiều biến động, đặc biệt thời điểm bùng phát đại dịch COVID-19 đã tác động đáng kể đến hoạt động sản xuất kinh doanh của nhiều doanh nghiệp, trong đó có các doanh nghiệp dược phẩm. Song song với đó, ngành dược còn là một trong những ngành chịu tác động mạnh bởi sự quản lý của Nhà nước.

Mặc dù nhiều ngân hàng đã nới lỏng lãi suất cho các doanh nghiệp, tuy nhiên lãi suất vay vốn đối với các doanh nghiệp vẫn ở mức khá cao, doanh nghiệp gặp nhiều khó khăn trong việc huy động vốn, chi phí sản xuất tăng, quy trình sản xuất dược phẩm thường gồm nhiều công đoạn và phụ thuộc nhiều vào các yếu tố đầu vào… Do đó, nhiều doanh nghiệp gặp khó khăn trong sản xuất kinh doanh nói chung và khả năng thanh toán nói riêng. Nhóm tác giả đã thưc hiện nghiên cứu này nhằm giải đáp câu hỏi: Khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam hiện nay như thế nào?

TỔNG QUAN NGHIÊN CỨU VÀ CƠ SỞ LÝ THUYẾT

Khả năng thanh toán bao gồm: Tỷ số thanh toán bằng tiền mặt, Tỷ số thanh toán nhanh và tỷ số thanh toán hiện hành (Lyroudi và Lazaridis, 2000). Khả năng năng thanh toán bao gồm Tỷ số thanh toán hiện hành - CR, Tỷ số thanh toán nhanh - QR (Yucel và Kurt, 2002). Janbaz (2010) sử dụng CR đại diện cho khả năng thanh toán khi nghiên cứu mối quan hệ giữa khả năng thanh toán với cơ cấu vốn và khả năng sinh lời của 70 công ty niêm yết trên thị trường chứng khoán Iran giai đoạn 2006-2007.

Tại Việt Nam, Nguyễn Đình Thiên (2014) sử dụng biến phụ thuộc khả năng thanh toán và đại diện là khả năng thanh toán ngắn hạn khi nghiên cứu về khả năng thanh toán của công ty đang niêm yết trên Sở Giao dịch Chứng khoán Hà Nội. Lê Hoàng Vinh (2015) cho rằng, khả năng thanh toán bao gồm: (i) Khả năng thanh toán các khoản nợ gốc ngắn hạn - đo lường bởi hệ số khả năng thanh toán hiện hành; (ii) khả năng thanh toán chi phí lãi vay - đo lường bởi hệ số khả năng thanh toán lãi vay. Bên cạnh đó, theo Nguyễn Văn Công (2017), khả năng thanh toán của doanh nghiệp bao gồm: Hệ số thanh toán tức thời (tỷ số thanh toán bằng tiền), tỷ số thanh toán nhanh, tỷ số thanh toán nợ ngắn hạn (khả năng thanh toán hiện hành) và khả năng thanh toán nợ dài hạn.

PHƯƠNG PHÁP NGHIÊN CỨU

Phương pháp nghiên cứu định tính

Nhóm tác giả sử dụng kỹ thuật tổng hợp, phân tích, so sánh, đối chiếu để đánh giá khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam. Bên cạnh việc thu thập các công trình nghiên cứu trước đây, nhóm tác giả thực hiện phỏng vấn các chuyên gia là những giảng viên hàng đầu về tài chính, kế toán; kế toán trưởng; giám đốc tài chính tại các doanh nghiệp dược phẩm.

Phương pháp nghiên cứu định lượng

Phương pháp nghiên cứu định lượng dựa trên dữ liệu bảng, sử dụng phần mềm Stata 13. Các bước thực hiện bao gồm: Thống kê mô tả, phân tích tương quan.

Thu thập dữ liệu và mẫu nghiên cứu

Trong nghiên cứu, nguồn dữ liệu mà nhóm tác giả thu thập được chủ yếu là nguồn dữ liệu thứ cấp, từ các trang web có uy tín (https://finance.vietstock.vn/, http://cafef.vn/), từ công ty dịch vụ cung cấp dữ liệu, báo cáo tài chính hàng năm đã được kiểm toán đầy đủ của các công ty dược phẩm niêm yết trên thị trường chứng khoán Việt Nam trong 4 năm (2021-2024). Ngoài ra, nhóm tác giả cũng tham khảo ở nhiều nguồn khác như các nghiên cứu trong nước và quốc tế, báo kinh tế, phân tích nghiên cứu kinh tế của các diễn đàn, các công ty… Nghiên cứu sử dụng cách viết số thập phân theo chuẩn quốc tế.

Bảng 1: Các chỉ số phản ánh khản năng thanh toán

|

Mã số |

Diễn giải |

Nguồn |

|

QR |

Tỷ số thanh toán nhanh (QR) |

Lyroudi và Lazaridis (2000), Yucel và Kurt (2002), Nguyễn Văn Công (2017) |

|

CR |

Tỷ số thanh toán hiện hành (CR) |

|

|

CRs |

Hệ số thanh toán tức thời (CRs) |

Nguồn: Tổng hợp của nhóm tác giả

KẾT QUẢ NGHIÊN CỨU

Thống kê mô tả

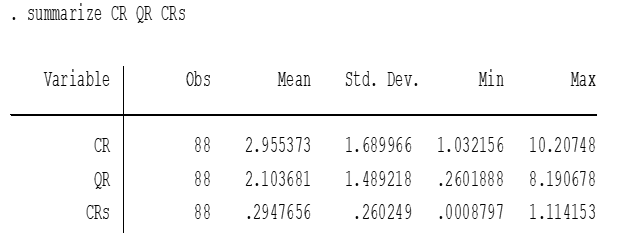

Bảng 2: Thống kê mô tả tổng quát

Nguồn: Nhóm tác giả tổng hợp và dữ liệu xử lý từ phần mềm Stata 13

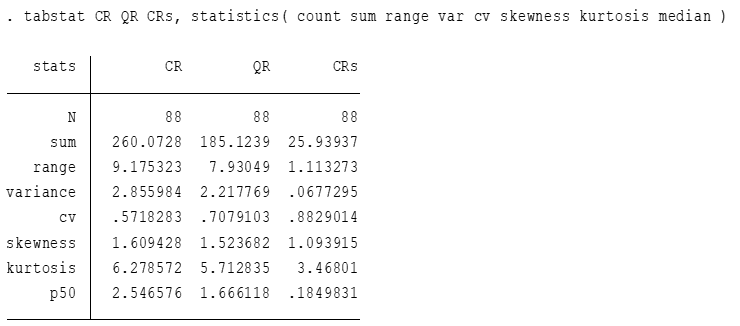

Bảng 3: Thống kê mô tả chi tiết

Nguồn: Nhóm tác giả tổng hợp và dữ liệu xử lý từ phần mềm Stata 13

Bảng 2 và Bảng 3 cho thấy khả năng thanh toán bao gồm 3 biến quan sát; mỗi biến quan sát được mô tả bằng 88 quan sát (obs); các chỉ số cơ bản như giá trị trung bình (mean), giá trị lớn nhất (max), giá trị nhỏ nhất (min), độ lệch chuẩn (sd), phương sai (variance), hệ số bất đối xứng (skewness), hệ số độ nhọn (kurtosis), mức độ phân phối là tập trung hay phân tán (p50), tổng các giá trị của biến (sum), khoảng biến thiên (range), hệ số biến thiên (cv) của từng biến quan sát đã được xác định và các chỉ số cơ bản này phản ánh đúng thực trạng về khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết trên thị trường chứng khoán Việt Nam.

Bảng 4 phản ánh thực trạng các chỉ số về khả năng thanh toán của các doanh nghiệp dược phẩm niên yết trên thị trường chứng khoán Việt Nam.

Bảng 4: Thực trạng khả năng thanh toán của các doanh nghiệp dược phẩm niên yết trên thị trường chứng khoán Việt Nam

|

MSCK |

Year |

CR |

QR |

CRs |

MSCK |

Year |

CR |

QR |

CRs |

|

AMV |

2021 |

6.40 |

4.44 |

0.18 |

JVC |

2021 |

1.95 |

1.52 |

0.06 |

|

AMV |

2022 |

7.86 |

6.59 |

0.39 |

JVC |

2022 |

2.77 |

2.31 |

0.05 |

|

AMV |

2023 |

10.21 |

8.19 |

0.25 |

JVC |

2023 |

2.85 |

2.57 |

0.83 |

|

AMV |

2024 |

6.10 |

5.78 |

0.10 |

JVC |

2024 |

1.95 |

1.42 |

0.07 |

|

CPC |

2021 |

2.77 |

2.18 |

0.55 |

LDP |

2021 |

2.47 |

1.53 |

1.11 |

|

CPC |

2022 |

2.62 |

1.81 |

0.84 |

LDP |

2022 |

1.40 |

0.91 |

0.15 |

|

CPC |

2023 |

2.41 |

2.06 |

0.99 |

LDP |

2023 |

1.39 |

1.02 |

0.16 |

|

CPC |

2024 |

2.81 |

2.39 |

0.39 |

LDP |

2024 |

1.48 |

1.02 |

0.11 |

|

DBD |

2021 |

3.30 |

2.42 |

0.24 |

MKV |

2021 |

1.52 |

0.79 |

0.08 |

|

DBD |

2022 |

3.08 |

1.97 |

0.14 |

MKV |

2022 |

2.10 |

1.17 |

0.14 |

|

DBD |

2023 |

3.02 |

1.85 |

0.21 |

MKV |

2023 |

3.35 |

2.65 |

0.50 |

|

DBD |

2024 |

3.21 |

2.11 |

0.68 |

MKV |

2024 |

3.45 |

2.70 |

0.68 |

|

DBT |

2021 |

1.08 |

0.37 |

0.03 |

OPC |

2021 |

1.81 |

0.74 |

0.41 |

|

DBT |

2022 |

1.10 |

0.41 |

0.02 |

OPC |

2022 |

2.47 |

1.36 |

0.23 |

|

DBT |

2023 |

1.16 |

0.56 |

0.03 |

OPC |

2023 |

2.50 |

1.53 |

0.79 |

|

DBT |

2024 |

1.10 |

0.40 |

0.01 |

OPC |

2024 |

2.66 |

1.53 |

0.52 |

|

DCL |

2021 |

1.93 |

1.46 |

0.06 |

PMC |

2021 |

6.21 |

5.07 |

0.47 |

|

DCL |

2022 |

2.57 |

2.00 |

0.10 |

PMC |

2022 |

6.65 |

5.07 |

0.56 |

|

DCL |

2023 |

2.27 |

1.68 |

0.04 |

PMC |

2023 |

4.56 |

3.75 |

0.16 |

|

DCL |

2024 |

2.19 |

1.66 |

0.08 |

PMC |

2024 |

3.89 |

3.07 |

0.70 |

|

DHG |

2021 |

4.92 |

3.50 |

0.06 |

PPP |

2021 |

1.80 |

0.75 |

0.31 |

|

DHG |

2022 |

5.20 |

3.66 |

0.04 |

PPP |

2022 |

2.35 |

1.25 |

0.31 |

|

DHG |

2023 |

3.90 |

2.61 |

0.08 |

PPP |

2023 |

2.71 |

1.62 |

0.29 |

|

DHG |

2024 |

2.57 |

1.95 |

0.04 |

PPP |

2024 |

2.89 |

1.72 |

0.28 |

|

DHT |

2021 |

2.10 |

1.39 |

0.12 |

SPM |

2021 |

3.12 |

2.95 |

0.00 |

|

DHT |

2022 |

1.80 |

0.98 |

0.17 |

SPM |

2022 |

3.39 |

3.18 |

0.07 |

|

DHT |

2023 |

1.69 |

1.06 |

0.51 |

SPM |

2023 |

4.31 |

4.08 |

0.00 |

|

DHT |

2024 |

1.20 |

0.52 |

0.12 |

SPM |

2024 |

4.62 |

4.40 |

0.16 |

|

DMC |

2021 |

5.56 |

4.20 |

0.33 |

TRA |

2021 |

2.49 |

1.62 |

0.48 |

|

DMC |

2022 |

4.23 |

3.16 |

0.13 |

TRA |

2022 |

2.81 |

1.72 |

0.40 |

|

DMC |

2023 |

5.09 |

4.00 |

0.35 |

TRA |

2023 |

2.41 |

1.67 |

0.58 |

|

DMC |

2024 |

6.71 |

4.54 |

0.57 |

TRA |

2024 |

2.51 |

1.64 |

0.33 |

|

DP3 |

2021 |

3.21 |

2.38 |

0.31 |

VDP |

2021 |

1.66 |

0.94 |

0.16 |

|

DP3 |

2022 |

3.43 |

2.66 |

0.23 |

VDP |

2022 |

1.94 |

1.22 |

0.19 |

|

DP3 |

2023 |

3.79 |

3.28 |

0.05 |

VDP |

2023 |

2.42 |

1.60 |

0.59 |

|

DP3 |

2024 |

4.87 |

4.38 |

0.15 |

VDP |

2024 |

2.47 |

1.54 |

0.33 |

|

DTG |

2021 |

1.15 |

0.43 |

0.16 |

VFG |

2021 |

1.80 |

1.08 |

0.82 |

|

DTG |

2022 |

1.31 |

0.26 |

0.15 |

VFG |

2022 |

1.48 |

0.83 |

0.13 |

|

DTG |

2023 |

1.39 |

0.48 |

0.10 |

VFG |

2023 |

1.52 |

0.89 |

0.08 |

|

DTG |

2024 |

1.53 |

0.83 |

0.11 |

VFG |

2024 |

2.53 |

1.44 |

0.92 |

|

IMP |

2021 |

2.88 |

1.67 |

0.66 |

VMD |

2021 |

1.03 |

0.54 |

0.03 |

|

IMP |

2022 |

2.89 |

1.75 |

0.47 |

VMD |

2022 |

1.08 |

0.71 |

0.08 |

|

IMP |

2023 |

3.92 |

1.65 |

0.34 |

VMD |

2023 |

1.15 |

0.97 |

0.15 |

|

IMP |

2024 |

4.38 |

2.19 |

0.50 |

VMD |

2024 |

1.28 |

1.17 |

0.40 |

Nguồn: Nhóm tác giả thu thập và từ đơn vị cung cấp dịch vụ dữ liệu

Bảng 4 cho thấy, CR của các doanh nghiệp dược Việt Nam dao động mạnh, từ mức thấp khoảng 1.2 đến rất cao trên 10 (như AMV, PMC), thể hiện sự chênh lệch đáng kể về cơ cấu tài sản và nợ ngắn hạn. Một số doanh nghiệp như AMV, PMC, DMC có CR trên 4.0, cho thấy khả năng thanh toán tốt nhưng cũng tiềm ẩn hiệu quả sử dụng vốn thấp do ứ đọng tài sản ngắn hạn. Ngược lại, các doanh nghiệp có CR dưới 2.0 (DHT, DTG, VMD) phản ánh rủi ro thanh khoản cao nếu gặp biến động về doanh thu hoặc chi phí sản xuất.

QR trung bình dao động quanh mức 2.0-3.0 cho thấy hầu hết doanh nghiệp vẫn duy trì khả năng chi trả tương đối ổn định sau khi loại trừ hàng tồn kho, tuy nhiên một số doanh nghiệp (như DTG, VMD, LDP) có QR dưới 1.0 - thể hiện tình trạng vốn lưu động yếu và phụ thuộc nhiều vào hàng tồn kho.

Trong khi đó, CRs thường nhỏ hơn 0.5 ở đa số doanh nghiệp, phản ánh mức độ dự trữ tiền mặt thấp, đây là đặc trưng phổ biến của ngành dược, do vốn bị “khóa” trong hàng tồn kho, công nợ và chi phí nghiên cứu phát triển.

Nhìn chung, các chỉ số tài chính giai đoạn 2021-2024 cho thấy ngành dược Việt Nam có thanh khoản tương đối tốt, ít rủi ro phá sản ngắn hạn, nhưng chưa tối ưu về hiệu quả sử dụng vốn và còn phụ thuộc nhiều vào chính sách thu hồi công nợ và quản trị hàng tồn kho.

Kết quả phân tích tương quan

Bảng 5: Kết quả phân tích tương quan giữa các chỉ số phản ánh khả năng thanh toán

Nguồn: Nhóm tác giả tổng hợp và dữ liệu xử lý từ phần mềm Stata 13

Bảng 5 cho biết kết quả phân tích tương quan hay còn gọi là phân tích hiện tượng đa cộng tuyến. Kết quả cho thấy giá trị tuyệt đối của CR và CRs, QR và CRs đều nhỏ hơn 0.8. Như vậy, không xảy ra hiện tượng đa cộng tuyến giữa CR và CRs, giữa QR và CRs (Bryman và Cramer, 2001). Tuy nhiên, giá trị tuyệt đối của CR và QR lớn hơn 0.8, vì vậy xảy ra hiện tượng đa cộng tuyến giữa 2 chỉ tiêu này (Bryman và Cramer, 2001), nguyên nhân có thể là do cỡ mẫu nhỏ.

HÀM Ý QUẢN TRỊ

Trên cơ sở kết quả nghiên cứu, nhóm tác giả đưa ra một số khuyến nghị nhằm cải thiện khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết.

Thứ nhất, các doanh nghiệp dược cần tăng cường quản trị vốn lưu động, tối ưu tỷ lệ tồn kho bằng ứng dụng công nghệ và dự báo nhu cầu chính xác, tránh ứ đọng tài sản.

Thứ hai, nên đa dạng hóa nguồn vốn ngắn hạn, kết hợp giữa vốn tự có và vốn vay, đồng thời kiểm soát chặt kỳ hạn nợ để duy trì tỷ lệ CR ở mức hợp lý (khoảng 2.0-3.0).

Thứ ba, nâng cao hiệu quả thu hồi công nợ thông qua chính sách tín dụng khách hàng minh bạch, kiểm tra khả năng thanh toán của nhà phân phối và ứng dụng hệ thống ERP trong kiểm soát dòng tiền.

Thứ tư, doanh nghiệp cần tăng tỷ lệ tiền mặt và tương đương tiền, xây dựng quỹ dự phòng rủi ro nhằm đối phó biến động giá nguyên liệu nhập khẩu.

Thứ năm, các cơ quan quản lý nên ban hành chính sách hỗ trợ tín dụng ưu đãi và khuyến khích doanh nghiệp đầu tư vào công nghệ tài chính, qua đó cải thiện năng lực thanh toán và ổn định tài chính ngành.

Thứ sáu, nhà đầu tư và tổ chức tín dụng cần xem xét chỉ tiêu thanh khoản như một trong những tiêu chí trọng yếu khi đánh giá rủi ro đầu tư trong ngành dược phẩm.

KẾT LUẬN

Nghiên cứu cho thấy khả năng thanh toán của các doanh nghiệp dược phẩm niêm yết tại Việt Nam tương đối ổn định nhưng chưa đồng đều, phản ánh sự khác biệt về chiến lược tài chính, quy mô vốn và hiệu quả quản trị. Các chỉ số CR, QR và CRs cho thấy phần lớn doanh nghiệp có khả năng chi trả ngắn hạn, song còn hạn chế trong quản lý dòng tiền và hiệu quả sử dụng tài sản lưu động.

Việc cải thiện năng lực tài chính không chỉ giúp doanh nghiệp giảm rủi ro thanh khoản mà còn nâng cao niềm tin của nhà đầu tư, năng lực cạnh tranh và khả năng mở rộng thị trường. Trong bối cảnh thị trường dược đang chuyển đổi mạnh mẽ, việc duy trì cơ cấu tài chính hợp lý và quản trị thanh khoản hiệu quả sẽ là yếu tố quyết định cho sự phát triển bền vững của các doanh nghiệp dược phẩm Việt Nam.

Tài liệu tham khảo:

1. Bryman, A., & Cramer, D (2001). Quantitative data analysis with SPSS release 10 for windows: A guide for social scientists.

2. Bùi Thu Hiền (2017). The management method of working capital in pharmaceutical firms listed on Vietnam's stock market. The journal of finance & accounting research, 165, 57-60.

3. Janbaz, M (2010). Capital structure decisions in the Iranian corporate sector. International Research Journal of Finance and Economics, 8, 24-34.

4. Lê Hoàng Vinh (2015). Capital structure and liquidity of Vietnamese companies. Banking Science and Training Review, 157, 66-71.

5. Lyroudi, K., & Lazaridis, O. (2000). The Cash Conversion Cycle and Liquidity Analysis of the Food Industry in Greece. Social Science Research Network Electronic Paper Collection. NetDOI:10.2139/SSRN.236175.

6. Nguyễn Đình Thiên (2014). Factors of affecting the liquidity of listed firms in Vietnam. Science research topic.

7. Nguyễn Văn Công (2017). Business analysis textbook. National Economics University Pushlisher.

8. Yucel, T. and Kurt, G (2002). Cash Conversion Cycle. Cash Management and Profitability: an Empirical Study on the ISE Traded Companies. The ISE Review, 6 (22), 3-15.

|

Ngày nhận bài: 20/9/2025; Ngày hoàn thiện biên tập: 9/11/2025; Ngày duyệt đăng: 12/11/2025 |

Bình luận