Ngành Dệt may Việt Nam giữ vai trò mũi nhọn trong xuất khẩu và tạo việc làm, song tỷ lệ nguyên phụ liệu nhập khẩu lại chiếm tới trên 55%. Điều này làm gia tăng rủi ro đứt gãy chuỗi cung ứng, hạn chế khả năng tận dụng ưu đãi từ các Hiệp định Thương mại tự

Nghiên cứu phân tích vai trò đặc điểm của Ủy ban Kiểm toán trong nâng cao độ tin cậy của báo cáo phát triển bền vững tại các doanh nghiệp niêm yết ở Việt Nam.

Nghiên cứu phân tích tác động của các yếu tố môi trường, xã hội, quản trị (ESG), thu nhập bình quân đầu người, ổn định lạm phát và độ mở thương mại đến thu hút đầu tư trực tiếp nước ngoài (FDI) tại 11 quốc gia ASEAN giai đoạn 2000-2023.

Nghiên cứu đánh giá tác động của nhận thức đến thực hành môi trường, xã hội và quản trị doanh nghiệp (ESG) tại Công ty TNHH Thương mại Dịch vụ Sỹ Thông.

Trong bối cảnh toàn cầu hướng tới phát triển bền vững, các doanh nghiệp công bố ESG nhất quán thường có khả năng phục hồi tốt hơn và dễ tiếp cận nguồn vốn ưu đãi

Trên cơ sở phân tích lý luận và thực tiễn, bài viết cho thấy rằng nội luật hóa bộ tiêu chuẩn ESG (Môi trường, Xã hội và Quản trị) là xu thế tất yếu để tăng cường tính minh bạch, nâng cao năng lực quản trị doanh nghiệp.

Nghiên cứu tập trung vào xu hướng ứng dụng quản trị chuỗi cung ứng xanh (GSCM) trong ngành thời trang nhanh tại châu Á – khu vực chiếm hơn 65% sản lượng toàn cầu.

Nghiên cứu này tập trung vào các áp lực ESG (môi trường, xã hội, quản trị) đối với ngành dệt may trong bối cảnh các quy định này tại các thị trường nhập khẩu chủ chốt.

Bài viết nhằm đề xuất một số khuyến nghị, định hướng cho DN và các bên liên quan về việc áp dụng ESG nhằm tận dụng cơ hội và vượt qua thách thức để hướng tới phát triển bền vững trong tương lai.

Nhiều công ty tuyên bố cam kết hướng đến bền vững, nhưng báo cáo của họ thường thiếu các chi tiết quan trọng về đầu tư thực tế vào môi trường, lượng phát thải khí nhà kính và mức tiêu thụ tài nguyên

Trong bối cảnh đẩy mạnh thực hiện phát triển bền vững, ESG và việc thực hiện ESG tại các doanh nghiệp đang ngày càng trở nên phổ biến hơn trên phạm vi toàn cầu.

Nghiên cứu này giới thiệu khái quát về chuẩn mực kế toán bền vững của Ủy ban chuẩn mực kế toán bền vững (SASB) với vai trò như một khuôn mẫu và chuẩn mực hướng dẫn doanh nghiệp báo cáo các hoạt động phát triển bền vững theo đúng định hướng của ESG

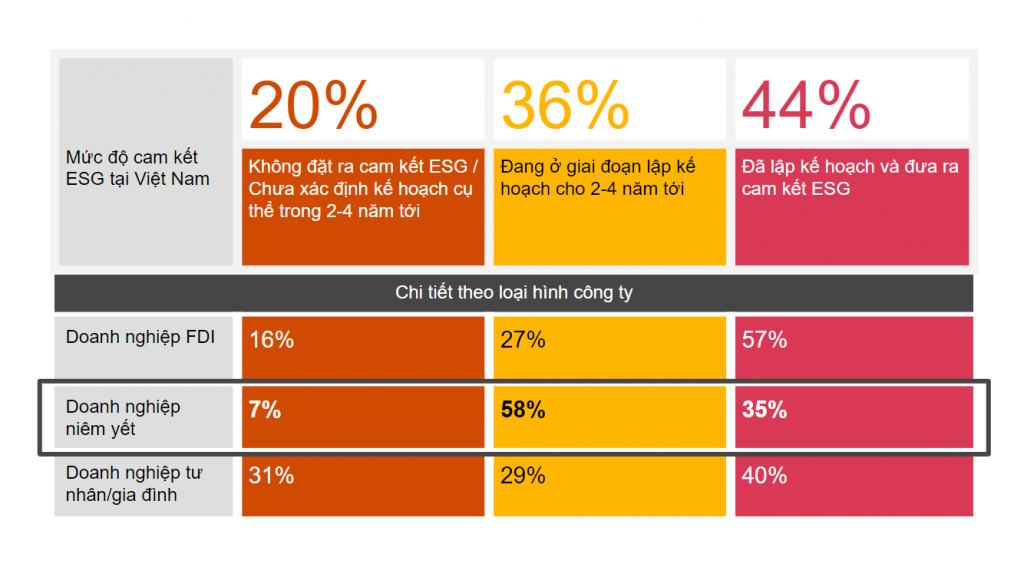

Doanh nghiệp niêm yết tại Việt Nam đang thể hiện mức độ cam kết cao, nhưng lại tỏ ra thận trọng triển khai các yếu tố về Môi trường, Xã hội và Quản trị (ESG).

Chuyển đổi tư duy và hệ thống để tối ưu hóa quản trị doanh nghiệp bền vững và thực hành đánh giá doanh nghiệp trên khung Kinh tế - Xã hội – Môi trường (ESG).

Khảo sát tại 25 quốc gia của PwC cho biết người tiêu dùng trẻ đặc biệt quan tâm tới ESG, trong đó thế hệ Millennials và thế hệ Z cân nhắc vấn đề này nhiều nhất.